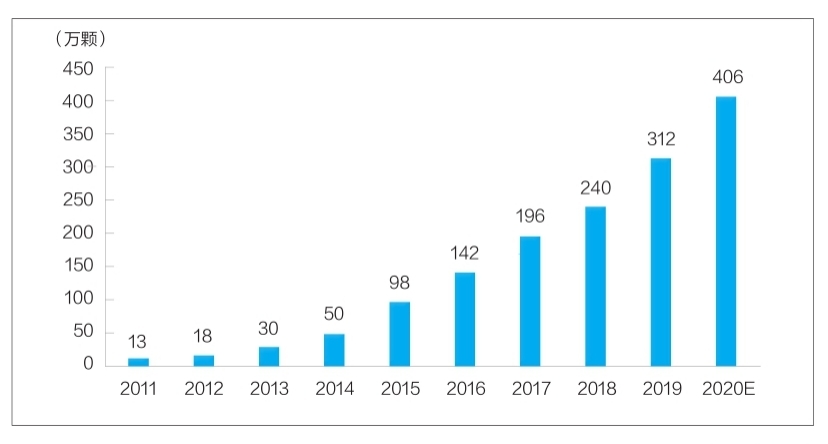

Kuva : hammasimplanttien määrä Kiinassa vuosina 2011–2020 (kymmeniä tuhansia)

Tällä hetkellä hammasimplanteista on tullut rutiini tapa korjata hammasvaurioita.Hammasimplanttien korkea hinta on kuitenkin pitänyt sen markkinaosuuden alhaisena pitkään.Vaikka kotimaiset hammasimplanttialan T&K- ja tuotantoyritykset kohtaavat edelleen teknisiä pullonkauloja, jotka johtuvat useista tekijöistä, kuten politiikan tuesta, lääketieteellisen ympäristön parantamisesta ja kysynnän kasvusta, Kiinan hammasimplanttiteollisuuden odotetaan käynnistävän nopean kehityksen ja paikallisten yritysten vauhdittavan nousuaan. ja edistää alhaisia hintoja.Laadukkaat hammasimplanttituotteet hyödyttävät useampia potilaita.

Materiaalitutkimus ja -kehitys on kuumaa

Hammasimplantit koostuvat pääasiassa kolmesta osasta, nimittäin implantista, joka asetetaan keuhkorakkuloiden luukudokseen toimimaan juurina, korjaavasta kruunusta, joka on paljastettu ulkopuolelta, ja tukikappaleesta, joka yhdistää implantin ja korjaavan kruunun hammaskiven läpi. ikenet.Lisäksi hammasimplanttien prosessissa käytetään usein luunkorjausmateriaaleja ja suun korjauskalvomateriaaleja.Niistä implantit kuuluvat ihmisimplantiin, joilla on korkea teknologinen sisältö ja tekniset vaatimukset, ja niillä on keskeinen asema hammasimplanttien koostumuksessa.

Ihanteellisella implanttimateriaalilla tulisi olla turvallisuusominaisuudet, kuten myrkyttömyys, herkistymättömyys, ei-karsinogeeninen teratogeenisuus ja erinomainen bioyhteensopivuus, korroosionkestävyys, kulutuskestävyys ja mekaaniset ominaisuudet.

Tällä hetkellä Kiinassa listatuissa implanttituotteissa käytettyjä materiaaleja ovat pääasiassa kvaternäärinen puhdas titaani (TA4), Ti-6Al-4V titaaniseos ja titaanisirkoniumseos.Niistä TA4:llä on paremmat materiaaliominaisuudet, se voi tehokkaasti täyttää suun implanttien toiminnan edellytykset ja sillä on laaja valikoima kliinisiä sovelluksia;Verrattuna puhtaaseen titaaniin, Ti-6Al-4V titaaniseoksella on parempi korroosionkestävyys ja työstettävyys, ja sillä on enemmän kliinisiä sovelluksia, mutta se voi vapauttaa hyvin pienen määrän vanadiini- ja alumiini-ioneja, mikä aiheuttaa vahinkoa ihmiskeholle;Titaani-zirkonium-seoksilla on lyhyt kliininen käyttöaika, ja niitä käytetään tällä hetkellä vain muutamissa tuontituotteissa.

On syytä huomata, että läheisten alojen tutkijat tutkivat jatkuvasti uusia implanttimateriaaleja.Uudet titaaniseosmateriaalit (kuten titaani-niobilejeerinki, titaani-alumiini-niobiseos, titaani-niobi-zirkonium-seos jne.), biokeramiikka ja komposiittimateriaalit ovat kaikki tämänhetkisiä tutkimuskohteita.Jotkut näistä materiaaleista ovat siirtyneet kliinisen sovelluksen vaiheeseen ja niillä on hyvät kehitysodotukset.

Markkinoiden koko kasvaa nopeasti ja tila on suuri

Tällä hetkellä kotimaastani on tullut yksi nopeimmin kasvavista hammasimplanttimarkkinoista maailmassa.Meituan Medicalin ja MedTrendin sekä sen tytäryhtiön Med+ Research Instituten julkaiseman ”2020 China Oral Medical Industry Reportin” mukaan hammasimplanttien määrä Kiinassa on kasvanut 130 000:sta vuonna 2011 noin 4,06 miljoonaan vuonna 2020. Kasvuvauhti oli 48 %. (katso lisätietoja kaaviosta)

Kuluttajan näkökulmasta hammasimplanttien kustannukset sisältävät pääasiassa lääketieteelliset palvelumaksut ja materiaalimaksut.Yhden hammasimplanttien hinta vaihtelee useista tuhansista yuaneista kymmeniin tuhansiin juaneihin.Hintaero johtuu pääasiassa tekijöistä, kuten hammasimplanttimateriaalista, alueen kulutustasosta ja hoitolaitosten luonteesta.Alan eri jakokustannusten läpinäkyvyys on edelleen alhainen.Firestonen laskelman mukaan syntetisoimalla hammasimplanttien hintatasot eri alueilla ja maan eritasoisissa lääketieteellisissä laitoksissa olettaen, että yhden hammasimplanttien keskihinta on 8000 yuania, mikä on kotimaani hammasimplanttien markkinakoko. terminaali vuonna 2020 on noin 32,48 miljardia yuania.

On huomattava, että globaalista näkökulmasta katsottuna kotimaani hammasimplanttimarkkinoiden levinneisyysaste on edelleen alhainen ja parantamisen varaa on paljon.Tällä hetkellä hammasimplanttien tunkeutumisaste Etelä-Koreassa on yli 5 %;hammasimplanttien penetraatioaste Euroopan ja Amerikan maissa ja alueilla on enimmäkseen yli 1 %;kun taas hammasimplanttien levinneisyysaste maassani on edelleen alle 0,1 %.

Ydinmateriaaliimplanttien markkinakilpailun näkökulmasta kotimaan markkinaosuus on tällä hetkellä pääasiassa maahantuotujen merkkien vallassa.Näistä Etelä-Korean Aototai ja Denteng hallitsevat yli puolet markkinaosuudesta hinta- ja laatuetujen perusteella;loput markkinaosuudet ovat pääasiassa eurooppalaisilla ja amerikkalaisilla tuotemerkeillä, kuten sveitsiläinen Straumann, ruotsalainen Nobel, Dentsply Sirona, Han Ruixiang, Zimmer Bangmei ym.

Kotimaiset implanttiyritykset ovat tällä hetkellä vähemmän kilpailukykyisiä eivätkä ole vielä muodostaneet kilpailukykyistä tuotemerkkiä, jonka markkinaosuus on alle 10 %.Siihen on kaksi pääasiallista syytä.Ensinnäkin kotimaiset implanttitutkimus- ja kehitysyritykset ovat olleet alalla lyhyen aikaa, ja niiltä puuttuu kertymistä kliinisen käyttöajan ja brändin rakentamisen kannalta;Toiseksi kotimaisten implanttien ja korkealaatuisten tuontituotteiden välillä on suuri ero materiaalin käytön, pintakäsittelyprosessin ja tuotteen vakauden suhteen.Kotimaisten implanttien tunnistaminen.Voidaan nähdä, että implanttien lokalisointinopeutta on parannettava kiireesti.

Alan kehitystä edistävät monet tekijät

Hammasimplanteilla on korkeat kulutusominaisuudet, ja niiden toimialan kehitys liittyy läheisesti henkilökohtaisten käytettävissä olevien tulojen tasoon.Kotimaani taloudellisesti kehittyneissä ensiluokkaisissa kaupungeissa hammasimplanttien levinneisyysaste on huomattavasti korkeampi kuin muilla alueilla asukaskohtaisten käytettävissä olevien tulojen vuoksi.Tilastokeskuksen tiedot osoittavat, että viime vuosina asukkaiden käytettävissä olevat tulot asukasta kohden ovat kasvaneet tasaisesti eri puolilla maata 18 311 juanista vuonna 2013 35 128 juaniin vuonna 2021, ja vuotuinen kasvuvauhti on yli 8 %.Tämä on epäilemättä sisäinen liikkeellepaneva voima, joka ajaa hammasimplanttiteollisuuden kasvua.

Hammaslääketieteellisten laitosten ja hammaslääkäreiden määrän kasvu antaa lääketieteellisen perustan hammasimplanttiteollisuuden kehitykselle.China Health Statistical Yearbook -julkaisun mukaan yksityisten hammassairaaloiden määrä maassani on lisääntynyt 149:stä vuonna 2011 723:een vuonna 2019, ja vuotuinen kasvuvauhti on 22 %;Vuonna 2019 hammaslääkäreiden ja apulaislääkäreiden määrä maassani saavutti 245 000 ihmistä, vuosina 2016–2019 vuosikasvu oli 13,6 %, mikä saavutti nopean kasvun.

Samaan aikaan politiikka vaikuttaa selvästi lääketeollisuuden kehitykseen.Valtio ja kunnat ovat viimeisen kahden vuoden aikana toteuttaneet useaan otteeseen keskitettyä lääkintätarvikkeiden hankintaa, mikä on alentanut merkittävästi lääkintätarvikkeiden päätehintaa.Valtioneuvoston tiedotustoimisto piti tämän vuoden helmikuussa säännöllisen tiedotustilaisuuden lääkkeiden ja arvokkaiden lääkintätarvikkeiden keskitetyn hankinnan uudistuksen etenemisestä.Keskitetty hankintasuunnitelma on periaatteessa kypsynyt.Suumateriaalien arvokkaana tuotteena hammasimplanttien sisällyttäminen keskitettyjen hankintojen piiriin aiheuttaa merkittävää hinnanlaskua, mikä edistää kysynnän vapautumista.

Lisäksi kun hammasimplantteja otetaan mukaan keskitettyyn hankintaan, sillä on merkittävä vaikutus kotimaan hammasimplanttimarkkinoihin, mikä auttaa kotimaisia yrityksiä kasvattamaan nopeasti markkinaosuuttaan ja stimuloimaan kotimaisen implanttiteollisuuden kiihtynyttä kehitystä.

Postitusaika: 23.7.2022